تقویم حسابداری

1- کاربرد و اهداف

همانطور که در ابتدای مقاله گفتیم، هدف تقویم مالی و حسابداری، یادآوری سررسیدهای مهم مالیاتی است. هر شخص حقیقی و حقوقی که با توجه به قانون مشمول پرداخت مالیات باشد، تکالیف مالیاتی مشخصی دارد که باید در موعد مقرر انجام شوند. توجه به این سررسیدها به اشخاص مشمول مالیات کمک میکند تا از معافیتهای مالیاتی مختلف یا امتیازات ویژه در زمان پرداخت مالیات بهرهمند شوند.

برعکس این امر نیز صادق است، اگر مودیان مالیاتی، تکالیف و وظایف خود را در موعد مقرر انجام ندهند، مشمول جریمههای مختلف اعم از جریمه دیرکرد در ارائه اظهارنامه، جریمه دیرکرد پرداخت و غیره میشوند و حساسیت ماموران سازمان امور مالیاتی روی محاسبات مالیات آنها افزایش مییابد.

|

2- تکالیف مالیاتی

تکالیف مالیاتی اشخاص حقیقی و حقوقی به چندین دسته تقسیم میشوند:

- ارسال اظهارنامه ماهیانه، فصلی و سالیانه به صورت دورهای؛

- ارسال لیست حقوق، مالیات و بیمه کارکنان بهصورت ماهیانه؛

- پرداخت حق بیمه و مالیات کارکنان بهصورت ماهیانه؛

- ارسال اظهارنامه ارزش افزوده هر دوره در ابتدای فصل بعد؛

- ارسال گزارشات فصلی هر دوره در ماه دوم فصل بعد؛

- ارسال اظهارنامه مالیات عملکرد؛

- ارسال گزارش حسابرسی؛

- پلمپ دفاتر مالی در روز ۱۰ اسفند ماه (ماه آخر سال)؛

- بستن دفاتر و حسابها و صورتهای مالی در انتهای اسفند.

3- نحوه کار

برای کار با تقویم حسابداری 1403 باید ابتدا با تعاریف هرکدام از تکالیف مالیاتی آشنا باشید. در واقع این تقویم بیشتر در اختیار واحد مالی و حسابداری شرکتها است. سپس با توجه به موعد سررسید هر تکلیف، میتوانید برای خود یادآور ایجاد کنید تا در موعد مقرر فعالیتها را به انجام برسانید. البته توصیه ما این است که در صورت نداشتن واحد مالی و حسابداری یا فعالیت بهصورت انفرادی (اشخاص حقیقی)، کارهای مالیاتی خود را به شرکتهای مالی و حسابداری بسپارید تا مشکلی در فرایند مالیاتی شما ایجاد نشود.

اگر می خواهید مطالب بیشتری راجع به تقویم مالیاتی و حسابداری بدانید، با آموزش های پارسا حساب ایرانیان همراه شوید. |

تقویم رویدادهای مالی در فصول مختلف

در اولین فصل از هر سال، فعالیتهای مالی مربوط به دوره زمستان سال قبل و فعالیتهای مالی همان فصل باید انجام شوند. در سال 1403 به علت تغییرات متعددی که در قوانین وجود داشت، برخی از مهلتهای قانونی مثل مهلت ارسال لیست مالیات حقوق فروردین و اردیبهشت 1403 تمدید شد.

اما فعالیتهایی که به شکل مرسوم در فصول مختلف انجام میشود به ترتیب تاریخ عبارتند از:

بهار  |

- ۱۵ فروردین: ارسال اظهارنامه ارزش افزوده دوره زمستان 1403. دیرکرد در ثبت اظهارنامه مشمول جریمه برابر با ۵۰ درصد مالیات متعلقه. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد مالیات متعلقه.

- ۳۱ فروردین: ارسال لیست مالیات حقوق اسفند ماه کارکنان. دیرکرد در ارسال لیست مالیات حقوق مشمول جریمه برابر با ۲ درصد حقوق پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ۱۰ درصد مالیات متعلقه و ماهیانه 2.5 درصد مالیات متعلقه.

- ۳۱ فروردین: ارسال لیست حق بیمه اسفند ماه کارکنان. دیرکرد در ارسال لیست حق بیمه مشمول جریمه برابر با ۱۰ درصد حق بیمه پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد حق بیمه متعلقه.

- ۱۵ اردیبهشت: ارسال گزارشات فصلی دوره زمستان 1403. دیرکرد در ارسال گزارش فصلی مشمول جریمه برابر با ۱ درصد مبلغ معامله. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد مبلغ معامله.

- ۳۱ اردیبهشت: ارسال لیست مالیات حقوق فروردین ماه کارکنان. دیرکرد در ارسال لیست مالیات حقوق مشمول جریمه برابر با ۲ درصد حقوق پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ۱۰ درصد مالیات متعلقه و ماهیانه 2.5 درصد مالیات متعلقه.

- ۳۱ اردیبهشت: ارسال لیست حق بیمه فروردین ماه کارکنان. دیرکرد در ارسال لیست حق بیمه مشمول جریمه برابر با ۱۰ درصد حق بیمه پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد حق بیمه متعلقه.

- ۳۱ خرداد: ارسال لیست مالیات حقوق اردیبهشت ماه کارکنان. دیرکرد در ارسال لیست مالیات حقوق مشمول جریمه برابر با ۲ درصد حقوق پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ۱۰ درصد مالیات متعلقه و ماهیانه 2.5 درصد مالیات متعلقه.

- ۳۱ خرداد: ارسال لیست حق بیمه اردیبهشت ماه کارکنان. دیرکرد در ارسال لیست حق بیمه مشمول جریمه برابر با ۱۰ درصد حق بیمه پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد حق بیمه متعلقه.

- ۳۱ خرداد: ارسال اظهارنامه مالیات عملکرد اشخاص حقیقی و مشاغل. دیرکرد در ارسال اظهارنامه مالیات عملکرد اشخاص حقیقی و مشاغل مشمول جریمه برابر با ۳۰ درصد مالیات متعلقه. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه 2.5 درصد مالیات ابرازی.

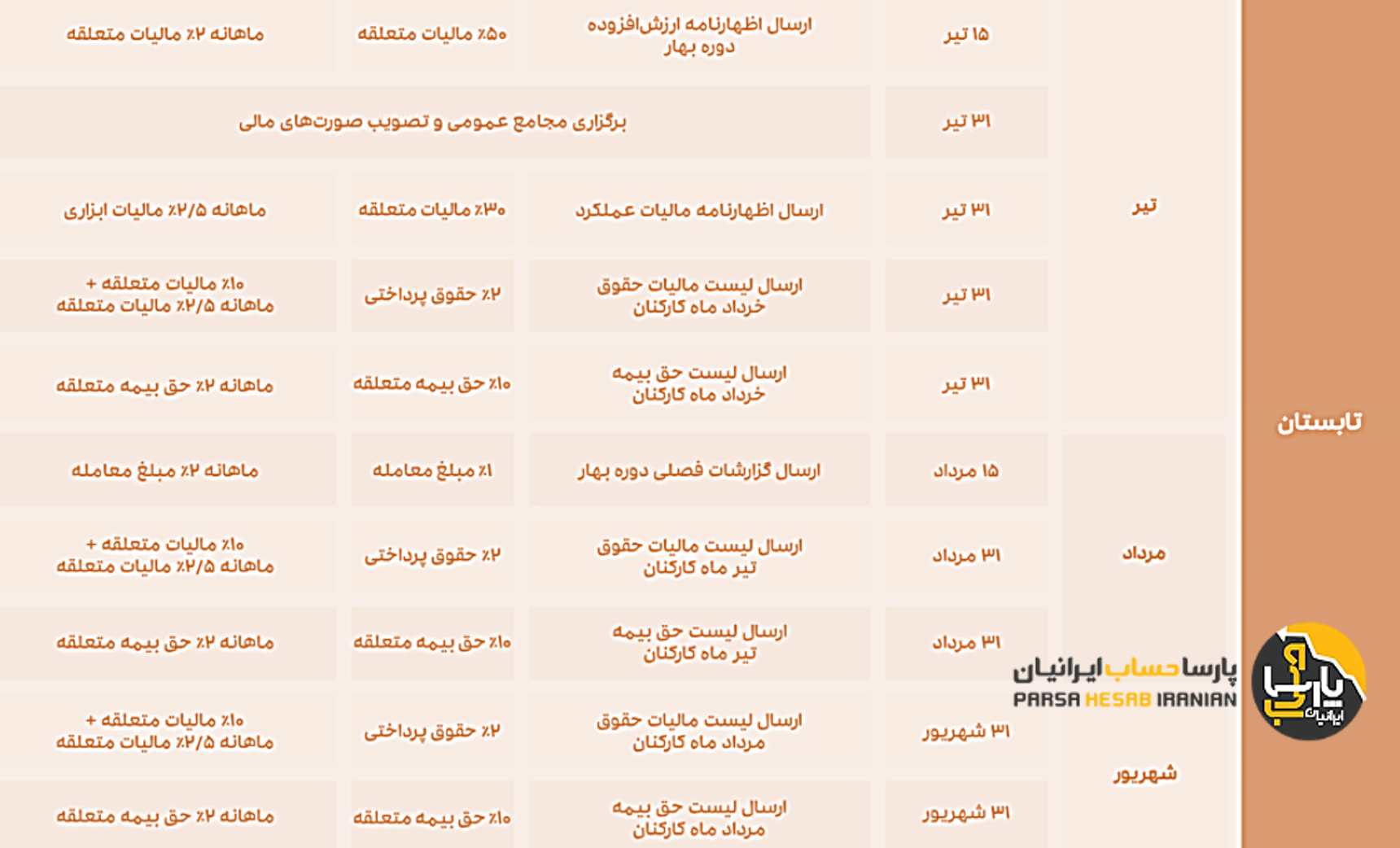

تابستان  |

- ۱۵ تیر: ارسال اظهارنامه ارزش افزوده دوره بهار 1403. دیرکرد در ارسال اظهارنامه ارزش افزوده مشمول جریمه برابر با ۵۰ درصد مالیات متعلقه. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد مالیات متعلقه.

- ۳۱ تیر: برگزاری مجامع عمومی و تصویب صورتهای مالی.

- ۳۱ تیر: ارسال اظهارنامه مالیات عملکرد. دیرکرد در ارسال اظهارنامه مالیات عملکرد مشمول جریمه برابر با ۳۰ درصد مالیات متعلقه. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه 2.5 درصد مالیات ابرازی.

- ۳۱ تیر: ارسال لیست مالیات حقوق خرداد ماه کارکنان. دیرکرد در ارسال لیست مالیات حقوق مشمول جریمه برابر با ۲ درصد حقوق پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ۱۰ درصد مالیات متعلقه و ماهیانه 2.5 درصد مالیات متعلقه.

- ۳۱ تیر: ارسال لیست حق بیمه خرداد ماه کارکنان. دیرکرد در ارسال لیست حق بیمه مشمول جریمه برابر با ۱۰ درصد حق بیمه پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد حق بیمه متعلقه.

- ۱۵ مرداد: ارسال گزارشات فصلی دوره بهار 1403. دیرکرد در ارسال گزارش فصلی مشمول جریمه برابر با ۱ درصد مبلغ معامله. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد مبلغ معامله.

- ۳۱ مرداد: ارسال لیست مالیات حقوق تیر ماه کارکنان. دیرکرد در ارسال لیست مالیات حقوق مشمول جریمه برابر با ۲ درصد حقوق پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ۱۰ درصد مالیات متعلقه و ماهیانه 2.5 درصد مالیات متعلقه.

- ۳۱ مرداد: ارسال لیست حق بیمه تیر ماه کارکنان. دیرکرد در ارسال لیست حق بیمه مشمول جریمه برابر با ۱۰ درصد حق بیمه پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد حق بیمه متعلقه.

- ۳۱ شهریور: ارسال لیست مالیات حقوق مرداد ماه کارکنان. دیرکرد در ارسال لیست مالیات حقوق مشمول جریمه برابر با ۲ درصد حقوق پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ۱۰ درصد مالیات متعلقه و ماهیانه 2.5 درصد مالیات متعلقه.

- ۳۱ شهریور: ارسال لیست حق بیمه مرداد ماه کارکنان. دیرکرد در ارسال لیست حق بیمه مشمول جریمه برابر با ۱۰ درصد حق بیمه پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد حق بیمه متعلقه.

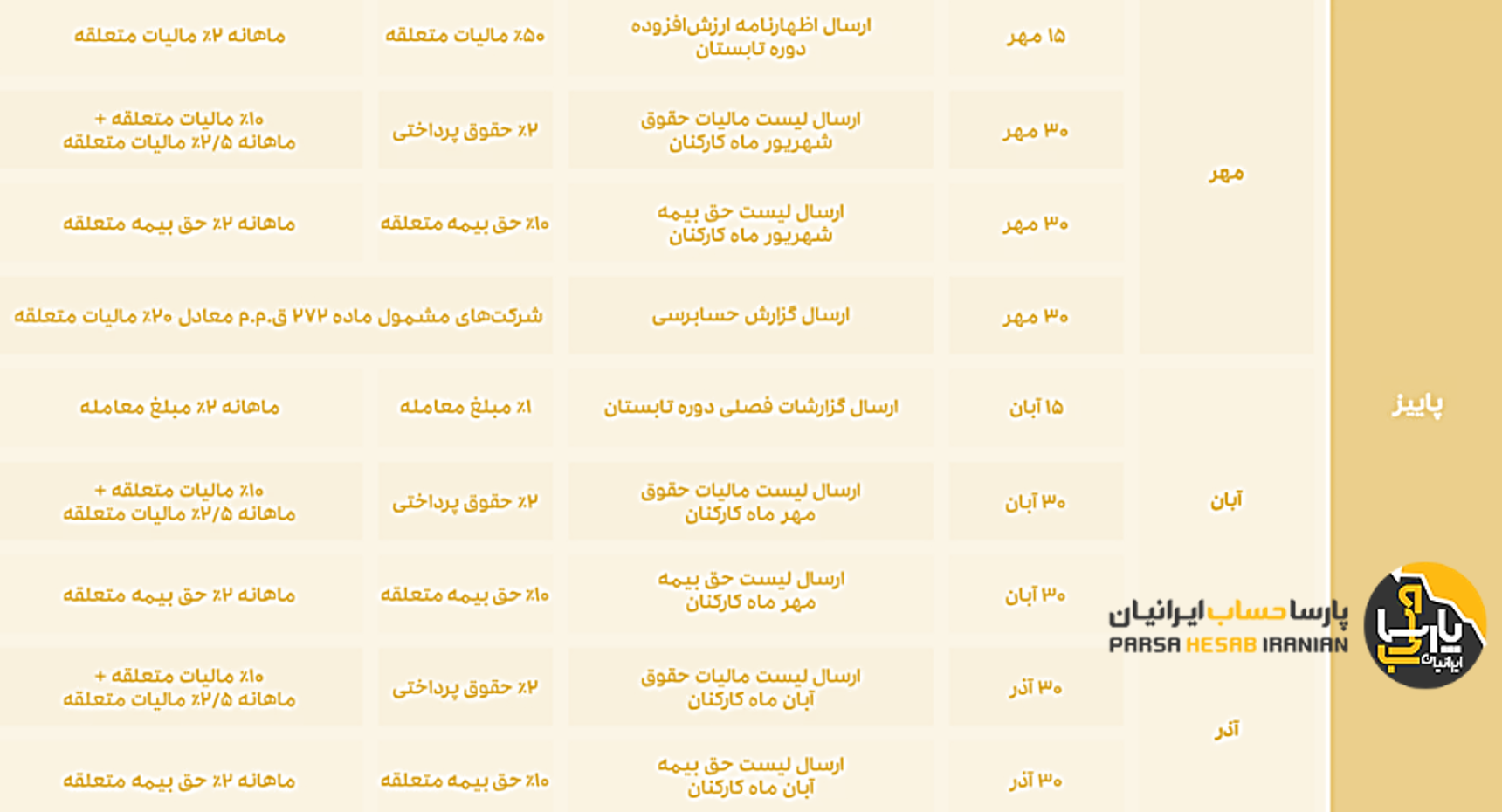

پاییز  |

- ۱۵ مهر: ارسال اظهارنامه ارزش افزوده دوره تابستان 1403. دیرکرد در ارسال اظهارنامه ارزش افزوده مشمول جریمه برابر با ۵۰ درصد مالیات متعلقه. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد مالیات متعلقه.

- ۳۰ مهر: ارسال لیست مالیات حقوق شهریور ماه کارکنان. دیرکرد در ارسال لیست مالیات حقوق مشمول جریمه برابر با ۲ درصد حقوق پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ۱۰ درصد مالیات متعلقه و ماهیانه 2.5 درصد مالیات متعلقه.

- ۳۰ مهر: ارسال لیست حق بیمه شهریور ماه کارکنان. دیرکرد در ارسال لیست حق بیمه مشمول جریمه برابر با ۱۰ درصد حق بیمه پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد حق بیمه متعلقه.

- ۳۰ مهر: ارسال گزارش حسابرسی. جریمه دیرکرد ارسال شرکتهای مشمول ماده ۲۷۲ قانون مالیاتهای مستقیم معادل با ۲۰ درصد مالیات متعلقه.

- ۱۵ آبان: ارسال گزارشات فصلی دوره تابستان 1403. دیرکرد در ارسال گزارش فصلی مشمول جریمه برابر با ۱ درصد مبلغ معامله. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد مبلغ معامله.

- ۳۰ آبان: ارسال لیست مالیات حقوق مهر ماه کارکنان. دیرکرد در ارسال لیست مالیات حقوق مشمول جریمه برابر با ۲ درصد حقوق پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ۱۰ درصد مالیات متعلقه و ماهیانه 2.5 درصد مالیات متعلقه.

- ۳۰ آبان: ارسال لیست حق بیمه مهر ماه کارکنان. دیرکرد در ارسال لیست حق بیمه مشمول جریمه برابر با ۱۰ درصد حق بیمه پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد حق بیمه متعلقه.

- ۳۰ آذر: ارسال لیست مالیات حقوق آبان ماه کارکنان. دیرکرد در ارسال لیست مالیات حقوق مشمول جریمه برابر با ۲ درصد حقوق پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ۱۰ درصد مالیات متعلقه و ماهیانه 2.5 درصد مالیات متعلقه.

- ۳۰ آذر: ارسال لیست حق بیمه آبان ماه کارکنان. دیرکرد در ارسال لیست حق بیمه مشمول جریمه برابر با ۱۰ درصد حق بیمه پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد حق بیمه متعلقه.

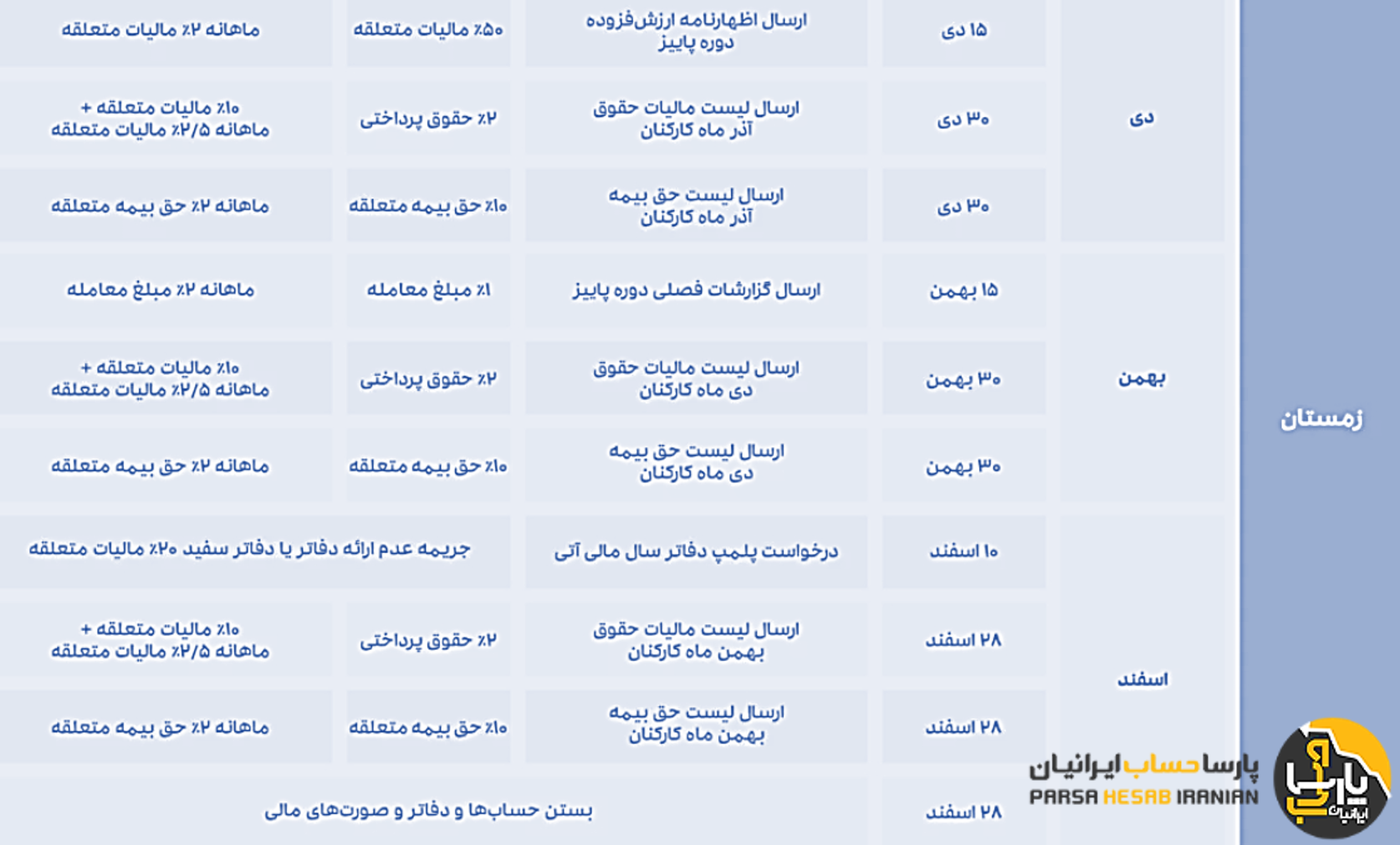

زمستان  |

- ۱۵ دی: ارسال اظهارنامه ارزش افزوده دوره پاییز 1403. دیرکرد در ارسال اظهارنامه ارزش افزوده مشمول جریمه برابر با ۵۰ درصد مالیات متعلقه. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد مالیات متعلقه.

- ۳۰ دی: ارسال لیست مالیات حقوق آذر ماه کارکنان. دیرکرد در ارسال لیست مالیات حقوق مشمول جریمه برابر با ۲ درصد حقوق پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ۱۰ درصد مالیات متعلقه و ماهیانه 2.5 درصد مالیات متعلقه.

- ۳۰ دی: ارسال لیست حق بیمه آذر ماه کارکنان. دیرکرد در ارسال لیست حق بیمه مشمول جریمه برابر با ۱۰ درصد حق بیمه پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد حق بیمه متعلقه.

- ۱۵ بهمن: ارسال گزارشات فصلی دوره پاییز 1403. دیرکرد در ارسال گزارش فصلی مشمول جریمه برابر با ۱ درصد مبلغ معامله. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد مبلغ معامله.

- ۳۰ بهمن: ارسال لیست مالیات حقوق دی ماه کارکنان. دیرکرد در ارسال لیست مالیات حقوق مشمول جریمه برابر با ۲ درصد حقوق پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ۱۰ درصد مالیات متعلقه و ماهیانه 2.5 درصد مالیات متعلقه.

- ۳۰ بهمن: ارسال لیست حق بیمه دی ماه کارکنان. دیرکرد در ارسال لیست حق بیمه مشمول جریمه برابر با ۱۰ درصد حق بیمه پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد حق بیمه متعلقه.

- ۱۰ اسفند: درخواست پلمپ دفاتر سال مالی آتی. مشمول جریمه عدم ارائه دفاتر یا دفاتر سفید برابر با ۲۰ درصد مالیات متعلقه.

- ۲۸ اسفند: ارسال لیست مالیات حقوق بهمن ماه کارکنان. دیرکرد در ارسال لیست مالیات حقوق مشمول جریمه برابر با ۲ درصد حقوق پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ۱۰ درصد مالیات متعلقه و ماهیانه 2.5 درصد مالیات متعلقه.

- ۲۸ اسفند: ارسال لیست حق بیمه بهمن ماه کارکنان. دیرکرد در ارسال لیست حق بیمه مشمول جریمه برابر با ۱۰ درصد حق بیمه پرداختی کارکنان. عدم پرداخت جریمه مشمول جریمه برابر با ماهیانه ۲ درصد حق بیمه متعلقه.

- ۲۸ اسفند: بستن حسابها و دفاتر و صورتهای مالی.

سخن پایانی

تقویم مالیاتی یا تقویم حسابداری جزء ضروری ترین ابزار حسابداری است که برای برنامه ریزی مالی اشخاص حقیقی و حقوقی مورد استفاده قرار می گیرد. معمولا برای نشان دادن سررسیدهای مهم مالیاتی و زمانبندی رویدادهای مالیاتی از تقویم مالی استفاده می کنند. تقویم های مالی اطلاعات مهم در طول یک سال را در اختیار حسابدار قرار می دهند. استفاده از تقویم مالیاتی برای هر شغلی از جمله کارهای ضروری است که به نظم و انضباط مالی و سیستم حسابداری شما کمک شایانی می کند. عدم ارسال لیست مالیات و پرداخت مالیات می تواند جرایم سنگینی را به همراه داشته باشد.

برای دریافت آموزشهای رایگان موضوعات تخصصی حسابداری حسابرسی و مالیات، با پارسا حساب ایرانیان همراه باشید. |

دیدگاه خود را بنویسید