تلفیق

منظور از کلمه تلفیق، ترکیب کردن و جمع آوری اطلاعاتی از صورت های مالی به صورت جداگانه از شرکت های مادر و شرکت های تابعه است. هدف اصلی از تهیه این نمونه گزارشات مالی، جمع آوری داده هایی است که شرایط مالی و عملکرد شرکت های اصلی و شرکت های زیر مجموعه آن را نشان می دهد.

زمانی که شرکت های تابعه زیر نظر شرکت های اصلی فعالیت می کنند، نمی توانند به طور دقیق صورت مالی خود را تهیه کنند؛ زیرا این شرکت ها تصویر کاملی از فعالیت های اقتصادی و وضعیت مالی خود ندارند. از این رو آنها با ترکیب اطلاعات خود و شرکت های اصلی، صورت مالی مناسب که همان صورت تلفیقی است را تهیه می کنند.

صورت مالی تلفیقی

در اصل صورت های مالی تلفیقی، صورت هایی هستند که واحدهای تجاری اصلی و فرعی آنها را بسته به ضوابط تلفیق تهیه می کنند. این صورت های مالی به منظور بررسی وضعیت مالی شرکت های مادر در کنار شرکت هایی که زیر نظر آنها فعالیت می کنند تنظیم می شوند. در یک مفهوم کلی باید صورت های مالی تلفیقی را ترکیب چندین صورت مالی در یک گزارش منسجم بیان کنیم.

نمی توانیم بدون ایراد اقدام به بررسی فرایندهای مالی تک تک کسب و کارهای زیر مجموعه شرکت های بزرگ نماییم. دقیقا به همین دلیل است که تنظیم صورت مالی تلفیقی ضرورت می یابد. این نمونه گزارشات مالی شامل سه نوع صورت مالی اصلی می شوند. باید آنها را به شکل صورت مالی جریان وجوه نقد، صورت سود و زیان و ترازنامه معرفی کنیم.

اگر می خواهید اطلاعات بیشتری را راجع به مباحث حسابداری کسب نمائید، با آموزش های پارسا حساب ایرانیان همراه باشید. |

ضرورت تهیه صورت حساب تلفیقی

صورت مالی تلفیقی معمولا از طرف شرکت مادر تهیه می شود و اطلاعات شرکت های زیر مجموعه شرکت مادر را هم در بر می گیرد. برای تدوین کردن این نوع صورت های مالی، بسته به دو دلیل قوانین متغیری وجود دارد. اولین دلیل نوع کسب و کار و دومین دلیل میزان مالکیت شرکت اصلی در شرکت تابعه است. اصولا اگر شرکت مادی بیشتر از ۵۰ درصد در یک شرکت تابعه مالکیت داشته باشد، ضرورت دارد که اقدام به تهیه گزارش از اطلاعات شرکت زیر مجموعه خود نماید.

مزیت صورت های مالی تلفیقی

مزیت اصلی تنظیم صورت مالی تلفیقی ارائه کردن یک تصویر دقیق از وضعیت مالی شرکت های تابعه است. البته تهیه این نوع صورت های مالی، مزایای دیگری هم دارند که باید آنها را چنین بیان کنیم:

- تنظیم صورت حساب تلفیقی، مسئولیت تهیه صورت های مالی مجزا برای همه شرکت های تابعه را کاهش می دهد.

- تهیه صورت مالی تلفیقی به سرمایه گذاران بالقوه این امکان را می دهد که بتوانند با دقت بیشتری سلامت فرایندهای مالی شرکت را بررسی کنند.

- تهیه صورت های مالی تلفیقی کمک بسیاری می کند تا اعتباردهندگان بتوانند برای ایجاد فرایند اعتبارسنجی تصمیم گیری کنند.

- تهیه این نوع گزارش مالی به حسابداران کمک می کند تا معاملات بین شرکتی را بهتر حسابرسی کنند.

زمان استفاده از صورت مالی تلفیقی

شرکت ها بسته به میزان سهام و کنترلی که بر روی شرکت دارند، زمان استفاده از صورت مالی تلفیقی را تعیین می کنند. در صورتی که شرکت مادری بیش از ۵۰ درصد از سهام شرکت تابعه خود را دارا باشد، نیاز دارد که چنین گزارش مالی را تهیه و تنظیم کند. در غیر این صورت، اگر شرکت مادر کمتر از ۵۰ درصد در سهام شرکت تابعه شریک باشد، باید از حسابداری تلفیقی برای محاسبه صورتهای مالی شرکت ها استفاده نماید.

نحوه تهیه صورت های مالی تلفیقی

برای تهیه کردن صورت مالی تلفیقی می توان از روش های مختلف حسابداری استفاده کرد. لازم است که حسابداران برای انجام این کار از اصول حسابداری عمومی برای محاسبه حساب های شرکت های تابعه استفاده کنند. اگر آنها از روش GAAP استفاده کنند، می توانند حساب های سهام ثانویه را حذف کنند. حساب هایی که شامل سهام عادی و درآمدهای ناپدید شده می شوند.

حسابداران باید تمامی صورت های مالی و مقادیر شرکت های مادر و شرکت های تابعه را به صورت مجزا از ترازنامه جمع آوری کنند. در ترازنامه تمام ارزش های خالص شرکت، دارایی ها و بدهی ها ثبت شده است و پس از آن لازم است این اطلاعات با هم ادغام شوند. حتی باید آنها اقدامات مشابه بعد از تعدیلات را هم جمع آوری کنند. این نوع تعدیلات شامل معاملات و مانده های درون گروهی و سود و زیان محقق نشده از معاملات درون گروهی می شوند.

صورت سود و زیان تلفیقی

منظور از صورت مالی تلفیقی سود و زیان، همان تلفیق گزارش مالی شرکت مادر و شرکت تابعه است. برای تهیه کردن این گزارش، باید درآمدها، بدهی ها، هزینه ها و دارایی های نقدی و غیرنقدی شرکت های فرعی کاملات محاسبه شوند. پس از آن این اطلاعات به صورت تلفیقی به شرکت مادر ترکیب شده و محاسبه گردند. جمع آوری این اطلاعات با شرکت مادر بوده و پس از آن می توان اطلاعات جمع آوری شده را با هم تلفیق کرد.

به صورت خلاصه مراحل تلفیق صورت سود و زیان را باید چنین بیان کنیم. در مرحله اول جمع آوری هزینه و درآمد شرکت مادر و شرکت تابعه؛ در مرحله بعد خرید و فروش درون گروهی را حذف نمود؛ در مرحله بعد نیز باید سود محقق نشده در بسته شدن مقدار موجود معاملات میان شرکتی را حذف کرد.

زمان تهیه صورت های مالی تلفیقی و حسابداری تلفیقی

زمان انجام حسابداری تلفیقی و تهیه صورت مالی تلفیقی از اهمیت زیادی برخوردار است. مطابق با استاندارد حسابداری، باید دوره های مالی میان واحدهای تجاری هماهنگ و همسو باشند. حسابداری تلفیقی لازم است مطابق با صورتهای مالی شرکت مادر صورت گیرد. اگر این موارد رعایت نشوند، نمی توان صورت های مالی را در شرکت های مادر و تابعه مقایسه کرد. از این رو تاریخ گزارش دهی شرکت تابعه باید با شرکت اصلی یکسان باشد.

در صورتی که امکان ایجاد هماهنگی میان دو شرکت وجود ندارد، باید از صورت های مالی آخرین سال مالی شرکت های فرعی استفاده کرد. البته سال مالی شرکت تابعه، نباید بیشتر از ۳ ماه قبل از پایان سال مالی شرکت مادر باشد. اگر در این مدت زمان اتفاقی رخ دهد، می تواند بر روی صورت تلفیقی تاثیر گذارد؛ پس باید آن را در تعدیلات مورد محاسبه قرار داد.

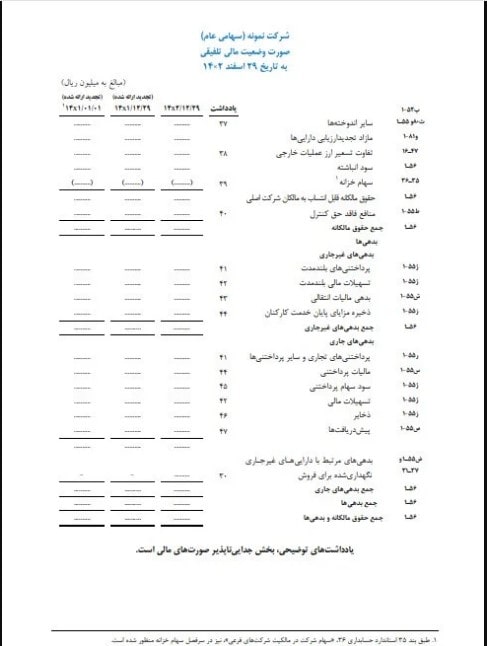

نمونه صورت مالی تلفیقی

یکی از نمونه صورت های مالی تلفیقی در شرکت های مادر و تابعه را می توانیم با نمایش این تصویر نشان دهیم.

|

اصطلاحات گزارش صورت مالی تلفیقی

در گزارش مالی تلفیقی برخی اصطلاحات وجود دارند که برای کسب اطلاعات بیشتر در مورد این نوع گزارشات، ما این اصطلاحات را با یکدیگر بررسی می کنیم.

- حسابداری تلفیقی: این اصطلاح، زمانی به کار می رود که واحدهای تجاری مطابق با قانون، با یکدیگر ادغام شوند. لازم است برای این کار گزارشات مالی بدهی، دارایی، هزینه و درآمد با هم ترکیب شوند.

- زیان تلفیقی: از این اصطلاح زمانی در صورت مالی تلفیقی استفاده می شود که ترکیب درآمد و هزینه منجر به زیان تلفیق شرکت شود.

- سود تلفیقی: اگر شرکت مادر پس از ترکیب هزینه و درآمد به سود برسد، این سود را سود تلفیقی می نامند. باید سود خالص سهام شرکت مادر با سهام شرکت دیگر جمع شده و سوددهی آن اعلام شود.

- ترازنامه تلفیقی: بدهی ها و دارایی های شرکت مادر و شرکت تابعه در یک سند جمع آوری می شود که ترازنامه است. در این سند هیچ تمایزی میان اقلام متعلق به شرکت ها وجود ندارد.

- سرقفلی در تجمیع: پس از درج بدهی ها و دارایی ها در ترازنامه، سرقفلی آخرین چیزی است که باید محاسبه شود. سرقفلی هم به باقیمانده های قیمت خرید بعد از ارزیابی بدهی ها و دارایی ها گفته می شود.

- تلفیق بدهی و وام تلفیقی: منظور از وام تلفیقی بدهی های مختلف با بدهی های بزرگتری هستند که به شکل وام با شرایط بازپرداخت مطلوب ترکیب شده اند. به این فرایند تلفیق بدهی هم می توان گفت.

- سهم اقلیت: خالص عملکرد مالی و دارایی های شرکت تابعه که به وسیله شرکتی های تابعه دیگر به صورت مستقیم یا غیر مستقیم به شرکت مادر تعلق نمی گیرد، سهم اقلیت است.

از طریق آموزش های پارسا حساب ایرانیان، شما می توانید با مباحث حسابداری و صورت مالی تلفیقی آشنا شده و همچنین می توانید پرسش های خود را با مشاوران حوزه حسابداری ما در پارسا حساب ایرانیان در میان بگذارید. |

سخن پایانی

حال که در مورد صورت مالی تلفیقی اطلاعاتی دریافت کردید و فهمیدید که این صورت های مالی به چه منظور و با چه هدفی تهیه می شوند، بهتر می توانید ضرورت تنظیم آن را درک کنید. اگر نمی دانید باید چگونه این صورت های مالی را تهیه کنید، فقط کافیست کار را به افراد متخصص در این زمینه بسپارید.

دیدگاه خود را بنویسید