حسابرسی چیست؟

هدف اصلی حسابرسی، ارزیابی صحت و مطابقت صورتهای مالی با استانداردهای حسابداری است. به عبارت دیگر، حسابرسان به این سوال پاسخ میدهند که آیا اطلاعات مالی ارائه شده، تصویر واقعبینانهای از وضعیت مالی یک سازمان ارائه میدهد یا خیر. تعریف حسابرسی و انواع آن، بسیار گسترده است؛ در ادامه بیشتر به این موضوع میپردازیم.

|

به طور خلاصه به بازرسی و نظارت منصفانه صورت های مالی نهایی یک مجموعه تجاری حسابرسی می گویند. حسابرسی معمولا به دو صورت حسابرسی داخلی و حسابرسی خارجی صورت می پذیرد. در حسابرسی داخلی فرد حسابرس که معمولا از کارمند های همان سازمان است، به بررسی دقیق سوابق مالی مجموعه می پردازد. اما در حسابرسی خارجی فرد حسابرس که توسط کارفرما و یا سهام داران آن مجموعه تعیین می شود، در پایان دوره مالی شروع به بررسی سوابق مالی موردنظر می کند.

همانند فعالیت حسابداری انجام عملیات حسابرسی نیز اصول و قواعد مخصوص به خود را دارا می باشد که چند نمونه از این قواعد عبارت اند از:

- انجام حسابرسی شرکت های دولتی باید از طریق دیوان محاسبات کشور صورت بپذیرد.

- معمولا صاحبان سهام مجموعه حسابرس سازمان خود را انتخاب می کنند.

- شخص حسابرس مستقل گزارشات خود را به مرجعی که او را مسئول کرده می دهد.

- به طور کلی کاری که حسابرس انجام می دهد این است که به صورت های مالی موجود اعتبار می بخشد.

- صورت های مالی باید به درستی توسط حسابرس بررسی شود و معیار درست بودن آن ها نباید صرفا درست کار بودن مدیر مربوطه باشد.

تاریخچه حسابرسی

اگر بخواهیم مفهوم بازرسی را در تاریخ جستجو کنیم به قرون وسطی میرسیم که در کشورهایی نظیر ایتالیا در حدود سالهای 1350 تا 1394 میلادی اسناد حسابداری مورد بررسی قرار میگرفت. این روند در طی انقلاب صنعتی در اروپا شدت گرفت. اولین نشانههای تاریخچه حسابرسی در جهان در اواخر قرن نوزدهم در انگلستان رویت شد که انجمنی از افراد متخصص و با سابقه، به شرط صداقت و درستکاری در آن عضو بودند. در نیمه ابتدای قرن بیستم نیز کشورهای دیگری مثل فرانسه مجامعی را برای رسیدگی به حساب شرکتها تشکیل دادند. اما دانش تخصصی حسابرسی عمری حدوداً صدساله دارد. به طوری که همزمان با گسترش قوانین حسابداری، این دانش نیز تخصصی شد و امروزه در سرتاسر جهان، حسابرسان افراد متخصصی هستند و باید در این شاخه تحصیلی، مهارت داشته باشند.

در ایران با پیروی از قوانین وضع شده در اروپا، ممیزی در قانون تجارت سال 1310 تصویب و در سال 1328 استفاده از خدمات بازرسی برای اولین بار در قانون مالیات بر درآمد از مجموعه قوانین سامانه مودیان مطرح شد. سازمان حسابرسی زیر نظر وزارت امور اقتصاد و دارایی، در سال 1366 تاسیس شد و از سال 1391، رشته حسابرسی به عنوان یک رشته تحصیلی جداگانه در دانشگاهها مجوز تدریس گرفت.

انواع حسابرسی کدام است؟

حسابرسی انواع گوناگونی دارد. حسابرسی صورتهای مالی، حسابرسی رعایتی، حسابرسی عملیاتی، حسابرسی قانونی و حسابرسی داخلی از انواع حسابرسی هستند. در ادامه به معرفی و تحقیق در مورد حسابرسی و انواع آن میپردازیم:

|

1- حسابرسی صورتهای مالی: هدف اصلی این حسابرسی، اعتباردهی به صورتهای مالی است. منظور از اعتباردهی، اظهار عقیده یا قضاوت شخص یا اشخاص مستقل و ذیصلاح نسبت به مطابقت تمامی جنبههای با اهمیت ادعاهای منعکس در صورتهای مالی با معیارهای تعیین شده یعنی اصول حسابداری است.

2- حسابرسی رعایتی: برای پاسخ به این سوال باید بگوییم، مقصود از حسابرسی رعایت، تعیین میزان رعایت احکام، سیاستها، پیمانها، قوانین و مقررات دولتی و کنترلهای داخلی توسط شرکتهای مورد رسیدگی است. برای مثال، با حسابرسی رعایت شرکتها میتوانند تعیین میزان رعایت احکام و سیاستهای داخلی توسط بخشهای مختلف سازمان را از حسابرسان خود درخواست نمایند.

3- حسابرسی عملیاتی: عبارت است از بررسی فعالیتهای سازمان یا بخش معینی از آن در ارتباط با اهداف تعیین شده. حسابرسی عملیاتی، فرایندی است که طی آن، فعالیتها و عملکردهای یک سازمان یا بخش خاصی از آن، با دقت و جامعیت بررسی میشود تا مطابقت آنها با اهداف از پیش تعیین شده ارزیابی گردد. به عبارت دیگر، حسابرسی عملیاتی به دنبال شناسایی نقاط قوت و ضعف در فرآیندهای سازمانی، تشخیص فرصتهای بهبود و ارائه پیشنهادهای عملیاتی برای افزایش کارایی، اثربخشی و صرفه اقتصادی سازمان است. مثالی از حسابرسی عملیاتی: ارزیابی سیستم حسابداری کامپیوتری یک شرکت، از جمله مواردی است که در حسابرسی عملیاتی مورد بررسی قرار میگیرد. در این نوع حسابرسی، کارایی، دقت و امنیت سیستم، تطابق آن با استانداردهای حسابداری و همچنین امکان بهبود فرآیندهای حسابداری، به دقت ارزیابی میشود.

هدف اصلی این نوع حسابرسی، سنجش و بهبود سه شاخص کلیدی است:

- صرفه اقتصادی: آیا منابع سازمان به بهترین شکل ممکن و با کمترین هزینه تخصیص داده شدهاند؟

- کارایی: آیا عملیات سازمان به صورت بهینه و با حداقل اتلاف منابع انجام میشود؟

- اثربخشی: آیا فعالیتهای سازمان به طور مستقیم به تحقق اهداف مورد نظر کمک میکنند؟

4- حسابرسی قانونی (Forensic Audit): در سالهای اخیر به عنوان یک ابزار قدرتمند برای بررسی دقیق اختلافات مالی و کشف تقلبها مورد توجه قرار گرفته است. این نوع حسابرسی، مشابه پزشکی قانونی، با هدف مشخص کردن ریشه مشکلات مالی و ارائه شواهد قابل اتکا در پروندههای حقوقی انجام میشود. حسابرسی قانونی به عنوان یک ابزار تخصصی، میتواند در پروندههای حقوقی، دعاوی تجاری و تحقیقات داخلی شرکتها، نقش بسیار مهمی ایفا کند.

دلایل اصلی درخواست حسابرسی قانونی عبارتند از:

- کشف تقلب: شناسایی انواع مختلف تقلبهای مالی، از جمله تقلبهای صورت گرفته توسط کارکنان یا شرکای تجاری.

- ارزیابی خسارت: تعیین دقیق میزان خسارتهای مالی ناشی از وقوع رویدادهای غیرمنتظره یا فعالیتهای غیرقانونی.

- حل اختلافات: ارائه شواهد مستند برای حل اختلافات بین سهامداران، شرکا یا سایر ذینفعان.

5- حسابرسی داخلی: یک فعالیت مستقل، اطمینان بخش واقع بینانه و مشاورهای است که برای ارزشافزایی و بهبود عملیات سازمان طراحی شده است. حسابرسی داخلی با فراهم ساختن رویکردی سیستماتیک و روشمند برای ارزیابی و بهبود اثربخشی فرآیندهای راهبری، مدیریت ریسک و کنترل، سازمان را در دستیابی به هدفهایش یاری میکند. پروسه رسیدگی به اسناد کارفرما و دفاتر قانونی شرکتهایی که در سازمان تامین اجتماعی، دارای پرونده بوده و کد کارگاهی دارند، توسط سازمان حسابرسی بیمه تامین اجتماعی را حسابرسی بیمه میگویند.

| اگر قصد یادگیری نکات مهم حسابرسی را دارید و می خواهید دانش خود را در این زمینه افزایش بدهید، حتما با آموزش های پارسا حساب ایرانیان همراه شوید. |

حسابرسی چطور انجام می شود؟

عملیات حسابرسی زمانی انجام میگیرد که واحد حسابداری گزارشات خود را تنظیم کرده باشد تا واحد بازرسی شروع به ارزیابی آن کند. یکی از فاکتورهای مهم که میتواند در صحت ثبت اسناد و تهیه صورتهای مالی توسط واحد حسابداری نقش داشته باشد استفاده از یک نرم افزار حسابداری جامع و بهینه است و چنانچه شرکتها در استقرار آن درست عمل کنند، حسابرسی به سهولت و سرعت انجام میپذیرد. حسابرسی، بررسی صحت گزارشات مالی شرکت می باشد و مرحله به مرحله برای رسیدن به هدف جلو میرود. اینکه رسیدگی توسط افراد تحت نظارت مدیرعامل و هیئت مدیره انجام میگیرد یا کارشناسان رسمی موسسات خدمات مالی، در ماهیت حسابرسی تغییری ایجاد نمیکند. به طور خلاصه مراحل حسابرسی به صورت زیر پیش میرود:

- ابتدا مدیریت شرکت گزارشات مالی مربوط به بخش حسابداری را تهیه و مدیران شرکت تایید میکنند که این گزارش بر مبنای الزامات قانونی و استانداردهای گزارشگری مالی است.

- در این مرحله حسابرسان با شناخت کلیه عوامل اقتصادی و صنعتی دخیل در فعالیتهای آن شرکت، بررسی خود را شروع میکنند.

- ارزیابی حسابرسان شامل امور مربوط به بررسی گزارشات مالی، مجموعه ریسکهای موثر بر عملکرد مالی شرکت و نیز اقدامات مربوط به کنترل داخلی است، که شرکت جهت کاهش ریسک ها در پیش گرفته است.

- در این مرحله حسابرسان بر اساس شناسایی ریسکها و کنترلهای صورت گرفته، شواهد و اقدامات در جهت دقیق بودن گزارشات مالی را نیز بررسی میکنند.

- سپس حسابرسان درباره گزارشات مالی شرکت، به طور بی طرف و دقیق اظهار نظر میکنند که آیا گردش نقدی و وضعیت مالی شرکت صحیح بیان شده است یا خیر. همچنین این اظهار نظرات میزان تطابق گزارشات با استانداردهای گزارشگری مالی و قوانین شرکت را نیز تایید یا رد میکند. در نهایت گزارش حسابرسی به دست سهامداران و اعضای شرکت میرسد.

استانداردهای حسابرسی

استانداردهای حسابرسی چیست؟ به مجموعه دستورالعملهایی که حسابرسان برای انجام امور بازرسی از آن استفاده میکنند استاندارد های حسابرسی (Auditing Standards) میگویند. مجموعه استاندارد های حسابداری در سال 1947 توسط انجمن حسابداران آمریکا معرفی شد. این مجموعه ملاک بررسی کیفیت کار حسابرسان است. به بیان سادهتر، یک حسابرس باید بداند که استاندارد های حسابرسی چیست و در بررسی اسناد و گزارشاتمالی از آن استفاده کند و در وجه مقابل استاندارد های حسابرسی صحت عملکرد حسابرسان را بررسی میکند.

|

1- استانداردهای عمومی حسابرسی

ابتداییترین اصولی که یک حسابرس باید در گزارش حسابرسی انجام دهد، رعایت استانداردهای عمومی رسیدگی است. به مجموعه شاخصهای فردی و سازمانی گفته میشود که اساس کار حسابرسان را تشکیل میدهد. برایناساس عملیات ممیزی که مطابق با اصول اخلاقی است و به مسئولیت فردی و سازمانی ربط دارد، حفظ استقلال حسابرس، صلاحیت انجام کار و رعایت استانداردها را از ستونهای اصلی گزارش بازرسی میداند. درستکاری و بیطرفی هنگامی حفظ میشود که حسابرسان کار خود را اجرا کنند و تصمیمهایی بگیرند که با منافع گسترده اتکا کنندگان به گزارش آنان ازجمله عموم، سازگار باشد. استانداردهای عمومی حسابرسی به طور خلاصه موارد زیر را شامل میشود:

- حسابرس باید علاوه بر تخصص و دانش کافی، صلاحیت لازم برای احراز این شغل را داشته باشد.

- در همه موارد مربوط به وظیفه خود، استقلال رأی خود را حفظ کند. بنابراین هیچگونه رابطه کاری با مدیرعامل یا هیات مدیره نباشد داشته باشد تا بهعنوان فردی مستقل و بیطرف تصمیم بگیرد.

- مراقب همه عوامل دخیل در تنظیم و تهیه گزارش مثل از قلم افتادگی و اشتباه باشد.

2- استانداردهای حسابرسی داخلی

در استاندارد شماره 610 (تجدید نظر شده 1397) تحت عنوان استفاده از کار حسابرسان داخلی، مسئولیتهای حسابرس مستقل در خصوص استفاده از کار حسابرسان داخلی مطرح شده است. حسابرسان داخلی که گزارشات مالی خود را به هیئت مدیره تحویل میدهند ملزم به رعایت استانداردهای بین المللی تحت عنوان استاندارد های حسابرسی داخلی هستند. هدف استاندارد های حسابرسی داخلی، ارائه اصول بازرسی داخلی و فراهم کردن یک قاعده و چارچوب برای فعالیت حسابرسان داخلی است. این نوع از استاندارد حسابرسی، مبنای ارزیابی عملکرد حسابرس داخلی است و عملیات درون و برون سازمانی را بهبود میبخشد. در استاندارد 610، شرایطی مطرح میشود که حسابرس مستقل میتواند از کمک حسابرسان داخلی استفاده کند. همچنین، اقدامات لازم برای کسب شواهد رسیدگی کافی و مناسب درخصوص کفایت کار واحد حسابرسی داخلی، یا کمک مستقیم حسابرسان داخلی برای مقاصد حسابرسی مطرح میشود.

3- استانداردهای عمومی گزارشگری

استاندارد شماره 700 (تجدید نظر شده 1389) که از سال 1390 به بعد لازم الاجراست تحت عنوان گزارشگری نسبت به صورتهای مالی، مسئولیت یک حسابرس در زمینه اظهار نظر نسبت به صورتهای مالی و همچنین نسبت به محتوای گزارش را توصیف میکند. یک حسابرس برای تهیه گزارش خود با توجه به استانداردهای عمومی گزارشگری باید طبق دستورالعملهای زیر پیش برود.

- گزارش باید رعایت یا عدم رعایت اصول حسابداری در صورتهای مالی شرکت را تایید یا رد کند.

- در صورت عدم رعایت اصول حسابداری در دوره جاری نسبت به دوره قبل، باید موارد توسط حسابرس گزارش شود. به طور مثال تغییر روش قیمتگذاری امسال نسبت به سال قبل باید در گزارش حسابرسی بیاید.

- گزارش بازرسی باید کافی بودن اطلاعات مندرج در صورتهای مالی را تایید کند و در غیر این صورت اطلاعات ناقص در پیوستهای گزارش ذکر شود.

- یک حسابرس باید در گزارش خود اظهار نظر قطعی کند و اگر نمیتواند اظهار نظر کند باید در خصوص آن بخش از صورت مالی که دارای ابهام است، صحبت کند. مثلاً اگر به اطلاعاتی در مورد بدهکاران شک دارد باید مقدار صحیح و غیر صحیح آن را گزارش دهد.

4- استانداردهای عملیات (رسیدگی)

استاندارد شماره 320 (تجدید نظر شده 1392) که از اول فروردین 1392 به بعد لازم الاجراست، بیانگر اهمیت برنامهریزی و اجرای عملیات حسابرسی است. این استاندارد به موضوع مسئولیت حسابرس در اجرای عملیات رسیدگی صورتهای مالی و اظهار نظرهای وی میپردازد. انواع اظهار نظر بازرسی در این بخش بر اساس استاندارد های حسابرسی عملیات (رسیدگی) شامل موارد زیر است:

- عملیات برنامهریزی و سرپرستی: عملیات حسابرسی باید بر اساس دامنه نظارت و سرپرستی، برنامهریزی شود. مثلا برنامهریزی زمان رسیدگی به حسابها و یا نظارت بر افراد شاغل در هر بخش.

- کمیت و کیفیت شواهد: گزارش حسابرس باید به قدری دارای شواهد از راه بازرسی، نظارت، پرسوجو و تحقیق باشد که شواهد گردآوری شده کاملا یک اظهار نظر قابل اطمینان تلقی شود.

- تسلط بر کنترل داخلی: هرچه شناخت و نظارت بر ساختار کنترل داخلی بیشتر باشد بهتر میتوان حسابرسی را برنامهریزی و نوع و میزان آزمونهای بازرسی را تعیین کرد. اما آزمونهای حسابرسی چیست؟

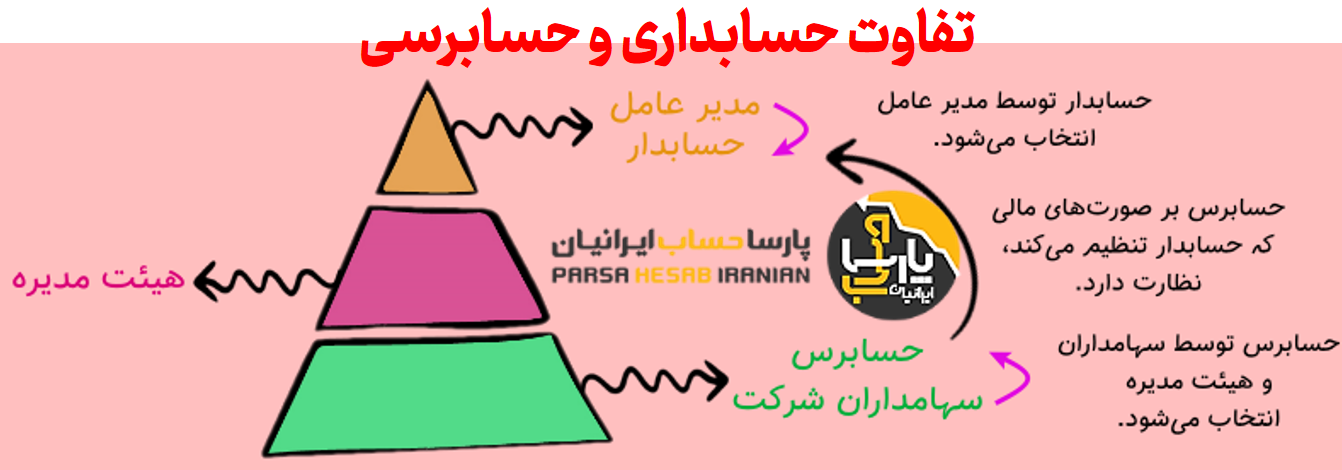

تفاوت حسابداری و حسابرسی

در بیشتر موارد، یکی از نخستین سوالاتی که توسط افراد علاقهمند به کار در رشتههای حسابداری پرسیده میشود این است که چه تفاوتی میان حسابداری و حسابرسی وجود دارد. گرچه این دو حرفه شبیه هم هستند و اغلب با هم اشتباه گرفته میشوند، ولی تفاوتهای قابلتوجهی میان حسابداری و حسابرسی وجود دارد.

|

1- بررسی های حسابداری و حسابرسی

- حسابداران معمولاً کارمندان شرکت بوده و بر تمام امور حسابداری و مالیات شرکتها نظارت دارند. درحالیکه حسابرسان معمولاً توسط شرکت دیگری، برای بررسی درستی کارهای حسابدار استخدام میشوند. گرچه همیشه اینطور نیست، ولی بهطور کلی حسابرس هیچ ارتباط مالی با شرکت ندارد.

|

- حسابدار کارهای خود را بهصورت روزانه انجام میدهد، درحالیکه حسابرس معمولا کارهای حسابداری را سهماهه یا سالانه انجام میدهد. حسابرسان معمولاً در شرایط خاص، مثلاً مشکوک شدن به تقلب، به شرکت آورده میشوند.

- استخدام حسابدار در شرکت ضروری است؛ ولی استخدام حسابرس، گزینهای اختیاری است.

- حسابداران در پایان سال صورتهای مالی شرکت را تنظیم میکنند. این صورتهای مالی، تصویری از ثبات مالی شرکت را ارائه میدهد. ولی حسابرس صورتهای مالی را بررسی و درستی آنها را مشخص میکند.

|

2- تحصیلات در حسابداری و حسابرسی

الزامات تحصیلی حسابداران و حسابرسان تقریباً یکسان است. براساس ادارهی آمار کار (BLS) ایالات متحده، در هر دو حرفه باید تحصیل و آموزش حسابداری در دوره کارشناسی تکمیل شود. گاهی بعضی از شرکتها ترجیح میدهند که حسابداران یا حسابرسان آنها، مدرک کارشناسی ارشد داشته باشند، برای نمونه کارشناسی ارشد حسابداری یا کارشناسی ارشد مدیریت بازرگانی با تخصص در حسابداری. گواهینامهها و مدارک مختلفی برای فارغالتحصیلان این رشته وجود دارد، مانند مدرک حسابدار عمومی گواهیشده، حسابدار مدیریت (Certified Management Accountant) یا حسابرس داخلی (Certified Internal Auditor) گواهیشد.

بدون ارزیابی اسناد مالی یک سازمان، امکان بروز اشتباه و تقلب وجود دارد. برای داشتن یک اقتصاد سالم، استفاده از حسابرسی امری ضروری است. اگر قصد یادگیری نکات مهم حسابرسی را دارید و می خواهید دانش خود را در این زمینه افزایش بدهید، حتما با آموزش های پارسا حساب ایرانیان همراه شوید. |

سخن پایانی

به طور خلاصه حسابرسی فعالیتی است که طی آن گزارشات و اسناد مالی ارزیابی و بررسی میشوند. در واقع صورتهای مالی که توسط حسابدار ارائه میشوند، باید مورد بررسی قرار بگیرند. این صورتهای مالی باید با اصول و استانداردهای مالی مطابقت داشته باشند. حسابرسی وظیفه بررسی این صورتها در چارچوبهای مشخصی را دارد. به این ترتیب حسابرسی با حسابداری متفاوت است. حسابدار و حسابرس نباید هیچگونه ارتباطی با یکدیگر داشته باشند. همچنین حسابرس ممکن است به صورت مستقل، داخلی با دولتی مشغول به فعالیت شود. خدمات حسابرسی معمولا به صورت فصلی با سالانه ارائه میشود. حسابرس باید بعد از بررسی و ارزیابی، اقدام به ارائه گزارش و پیشنهادات اصلاحی کند.

دیدگاه خود را بنویسید